서울STV에서 주최하는 행사를 안내해드립니다.

>

年소득 5000만원, 변동금리 주담대 한도 3억2900만원 → 2025년 2억7800만원

고금리가 무색하게 새해 들어서도 가계대출 증가세가 이어지고 있는 가운데 '스트레스 총부채원리금상환비율(DSR)' 규제 도입이 초읽기에 들어갔다.

제도 시행에 따라 주택담보대출 한도는 수 천만원 이상 줄어들 전망이다.

금융당국에 따르면 오는 26일부터 은행권 주택담보대출(주담대)에 스트레스 DSR 제도가 시행된다. 신규취급 주담대 뿐만 아니라 대환과 재약정도 포함된다.

우선 DSR(총부채원리금상환비율)이란 연간 소득에서 총부채의 연간 원리금상환액이 차지하는 비율로 현재 은행 대출은 40%, 비은행 대출은 50%가 적용되고 있다.

연소득 5000만원인 차주라면 매년 갚아야 할 은행 대출의 원리금이 2000만원을 넘어서는 안 된다는 의미다.

DSR은 대출을 받는 차주의 상환능력 범위내에서 가계부채를 관리하는 수단이다. 하지만 DSR은 급격한 금리 변동 을 반영하지 못한다.

따라서 대출 기간 중 금리가 상승하게 되면 차주에게 DSR 규제 수준을 넘는 높은 상환 부담이 가해지는 문제가 있다.

처음에는 2% 금리로 대 출을 받았지만 최근처럼 5%로 금리가 올랐을 경우 연간 원리금 상환 부담이 엄청 증가하게 된다.

스트레스 DSR 제도는 변동금리 대출을 이용하는 차주가 대출 이용기간 중 금리상승으로 인해 원리금상환 부담이 상승할 가능성을 감안하여 DSR산정 시 일정 수준의 가산금리(스트레스 금리)를 부과하는 제도이다.

스트레스 금리는 과거 5년 내 가장 높았던 수준의 가계금리와 현시점(매년 5월, 11월 기준)금리를 비교하여 결정하되, 일정한 수준의 하한(1.5%), 상한(3%)을 부여할 방침이다.

예를 들어 5년 내 최고 금리가 연 6%, 현재 금리는 3%일 경우, 스트레스 금리=3%(6%-3%)가 되는 식이다.

나의 신용등급 등에 따라 적용될 금리가 연 2.5%였다면 여기에 스트레스 금리 3%를 가산해서 처음부터 연 5.5%에 돈을 빌린 것으로 한도를 계산하는 방식이다.

금융위 시뮬레이션에 따르면 연봉 5천만 원인 직장인이 30년 만기로 변동형 분할상환 주담대를 받을 경우 기존 DSR을 적용하면 대출 한도가 3억 3천만 원이다.

하지만 스트레스 DSR이 도입되면 가산금리를 하한선인 1.5%포인트로 가정할 경우 스트레스 금리의 25%(0.375%포인트)가 적용되는 올해 상반기에는 대출한도가 3억1500만원, 50%(0.75%포인트)가 적용되는 하반기에는 대출한도가 3억원으로 줄어든다.

스트레스 금리가 100% 적용되는 내년부터는 기존에 3억3000만원이던 한도가 2억8000만원으로 5000만원(16%)이나 줄어들게 된다.

혼합형이나 주기형 대출을 받은 같은 조건의 차주(고정기간·변동주기 5년 가정시)라면 대출한도 감소폭은 올해 상반기 2~3%, 하반기 3~6%에 이어 내년에는 6~10%가 될 전망이다.

금융당국은 미래의 금리변동위험까지 반영하는 스트레스 DSR 도입으로 상환능력 범위 내에서 대출받는 관행를 확립함으로써 가계부채 문제가 잡히길 기대하고 있다.

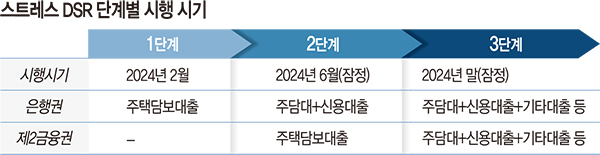

스트레스 DSR제도는 3단계로 나눠서 시행된다.

스트레스 DSR 제도 도입으로 인해 차주들이 체감하는 대출한도 축소 부담이 과도할 우려 등을 감안해 ’24년 중 순차적·점진적으로 제도를 시행해 나갈 계획이다.

먼저, 1단계로 ’24.2.26일부터 은행권 주택담보대출에 대해 제도를 우선 시행하고, 2단계로 ’24.6월 중 은행권 신용대출 및 2금융권 주택담보대출까지 적용을 확대한다.

3단계로 스트레스 DSR 제도의 안착 상황 등을 보아가며, ’24년 하반기 내 기타대출 등까지 순차적으로 적용 범위를 확대해 나갈 방침이다.

아울러 제도 도입에 따른 충격을 최소화하는 조치도 취해 나갈 방침이다.

2024년 상반기에는 스트레스 금리의 25%만 적용된다. 예를 들면 내년 상반기에 대출을 받을 경우 스트레스 금리(1.5%)의 25%인 0.375%가 가산되는 것이다.

당국은 반영 비중을 하반기 50%로 확대한 뒤 2025년부터 100%로 적용되며, 기존대출의 증액없는 자행대환·재약정의 경우에는 ’24년에는 스트레스 금리적용을 유예하고 ’25년부터 적용해 나갈 계획이다.

This material is proprietary to STV Co., Ltd. This material shall not be used, reproduced, copied, disclosed, transmitted,

in whole or in part, without the express consent of STV Co., Ltd.

© 2020 STV Co. Ltd. All rights reserved 04553 서울특별시 중구 삼일대로 308, 조양빌딩(본관) 9층

www.seoulstv.co.kr Tel +82-02-777-6466 Fax 02-777-6473

in whole or in part, without the express consent of STV Co., Ltd.

© 2020 STV Co. Ltd. All rights reserved 04553 서울특별시 중구 삼일대로 308, 조양빌딩(본관) 9층

www.seoulstv.co.kr Tel +82-02-777-6466 Fax 02-777-6473