서울STV에서 주최하는 행사를 안내해드립니다.

>

산업연구원 '전기차ㆍ배터리 산업의 주요 이슈와 시사점' 보고서 발간

세계시장 증가세 둔화, 중국산 브랜드 부상, 화재 안전문제 등 성장세 위축 전망

다양한 기술 대응, 가성비 향상, 차별화 추진, 투자계획 시기 속도조절 등 대책 필요

올해 상반기 국내 배터리 전기차 판매 감소 등 세계 전기차ㆍ배터리 판매 증가세 둔화와 중국 부상 등에 대응하기 위해서는 우리 자동차ㆍ배터리 산업의 새로운 변화를 모색해야 한다는 제언이다.

산업연구원이 10일 발표한 보고서 <전기차ㆍ배터리 산업의 주요 이슈와 시사점>에 따르면 세계 시장과 보조를 맞추는 수준의 배터리 전기차 판매 노력 강화, 다양한 기술에 대한 대응 지속, 가성비 경쟁력 향상 및 차별화 추진, 낙관적 전망에 따른 배터리 투자 및 계획의 속도 조절이 필요하다는 것이다.

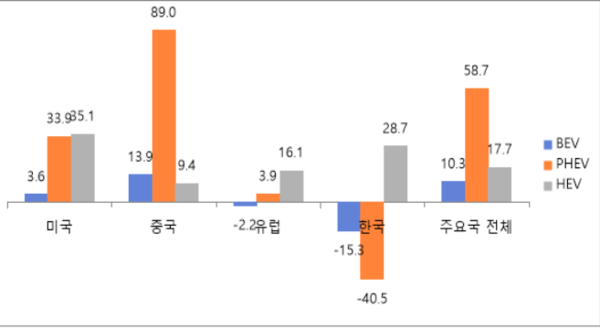

보고서는 '20년부터 '22년까지 세계 전기차 판매는 폭발적으로 증가했지만 지난해는 성장세가 위축되었으며, 올 상반기에는 주요국 배터리 전기차 기준 10.6% 증가에 그쳤다고 지적했다.

특히 우리나라는 지난해 배터리 전기차 판매가 늘지 않았고, 올 상반기에는 오히려 15.3% 감소했다.

반면에 플러그인 하이브리드차와 하이브리드차는 세계적으로 지난해 각각 51%, 33.3% 증가했으며, 올 상반기에도 각각 58.7%, 17.1% 증가했다고 밝혔다. 국내 하이브리드차 판매는 지난해 44.1%, 올 상반기 28.7% 증가했다.

배터리에 대한 수요는 지난해 38.6%, 올 상반기 22.3% 증가율을 기록해 증가세가 다소 위축됐다.

['24 상반기 주요국 전기차 판매 증가율. 산업연구원]

보고서는 그간 전기차 판매의 빠른 성장에 따라 2030년 전체 자동차 판매중 전기차 판매만 35%, 플러그인 하이브리드차 포함해서 45% 수준의 낙관적인 전망이었지만 환경규제 완화, 화재 등 안전문제 등으로 배터리 전기차 수요는 기존 전망보다 낮아질 가능성이 커지고 있다고 진단했다.

이에 반해 중국산 전기차 생산 비중은 빠르게 확대되고 있는 상황이다. 올 상반기 세계 시장의 68%를 넘어섰으며, 중국 시장을 제외한 세계 시장 비중도 21%를 차지하고 있다. 유럽시장 비중 18% 상회, 태국시장 84.2%가 중국 브랜드이다.

국내의 경우에도 중국산 테슬라의 본격 수입에 따라 지난해 14%, 올 상반기 33.1%가 중국산 비중이다.

보고서는 중국산 브랜드 전기차의 부상 배경에는 여타 브랜드의 1/2 수준에 불과한 가격 경쟁력이 중요한 역할을 하고 있으며, 가격 경쟁력은 세계 배터리 생산 능력의 70% 이상이 중국에 집중돼 배터리 및 부품 공급망에서 기인하고 있다고 분석했다.

이러한 상황에서 국내 배터리 전기차 시장은 세계 시장보다 더 큰 폭으로 위축되고 있어 우리 자동차 산업에도 바람직하지 않다는 지적이다.

이에 따라 세계 자동차산업 흐름에 부응하는 수준의 전기차 판매가 이뤄져야 하며, 먼저 가격 경쟁력이 확보돼야 한다는 제언이다. 보조금 외에도 기업의 가격 인하 노력, 공동주택 안전에 대한 대책 수립 등이 필요하다고 밝혔다.

또한 플러그인 하이브리드차 판매가 세계적으로 증가하고 있는데, 국내 판매는 거의 이뤄지지 않고 있다며 이에 대한 다양한 기술적 대안 등 대책이 있어야 한다는 제언이다.

나아가 중국산 전기차와 경쟁하기 위해서는 가격 경쟁력 확보를 위한 생산방식의 혁신 및 공급망 효율화, 중국 가격 경쟁력 원천 파악을 위한 철저한 분석이 선행되야 하며, 자율주행, 스마트화, 디자인 등 다양한 측면에서 차별화를 추진해야 한다는 것이다.

보고서는 배터리 업계도 중국 가격 경쟁력에 대한 대응 방안 및 중국 배제한 우리 기업 주도의 새로운 공급망 형성 구상과 함께 배터리 전기차 시장 동향 등 새로운 수요 전망에 따라 기존의 낙관적 전망에 기반한 대규모 투자 계획 및 가동 시기를 새로 조정할 필요가 있다고 권고했다.

This material is proprietary to STV Co., Ltd. This material shall not be used, reproduced, copied, disclosed, transmitted,

in whole or in part, without the express consent of STV Co., Ltd.

© 2020 STV Co. Ltd. All rights reserved 04553 서울특별시 중구 삼일대로 308, 조양빌딩(본관) 9층

www.seoulstv.co.kr Tel +82-02-777-6466 Fax 02-777-6473

in whole or in part, without the express consent of STV Co., Ltd.

© 2020 STV Co. Ltd. All rights reserved 04553 서울특별시 중구 삼일대로 308, 조양빌딩(본관) 9층

www.seoulstv.co.kr Tel +82-02-777-6466 Fax 02-777-6473